企業の安全性を示す指標「損益分岐点比率」 2024/11/26

企業は費用を上回る売上を上げられなければ利益を出せず、事業を継続することができなくなります。それは皆さんご理解いただいていると思いますが、実際にどの程度の売上高になれば利益が出るかを把握されていない事業者様は、決して少なくはないようです。

そこで今回は、利益が出る売上高を把握するための指標である「損益分岐点比率」について解説します。

【損益分岐点売上高】

利益がプラスでもマイナスでもない売上高を「損益分岐点売上高」といいます。売上がこれを超えると収益が出ていることになります。実際の売上高が損益分岐点売上高を超えれば超えるほど、利益も大きくなります。

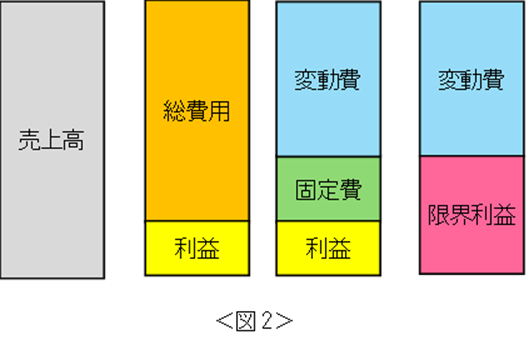

売上高は利益と費用に分解することができます。さらに費用は、原材料など製品の生産量により必要とされる量が変わる費用である「変動費」と、家賃や人件費など生産量とは必ずしも比例しない費用である「固定費」に分解できます。

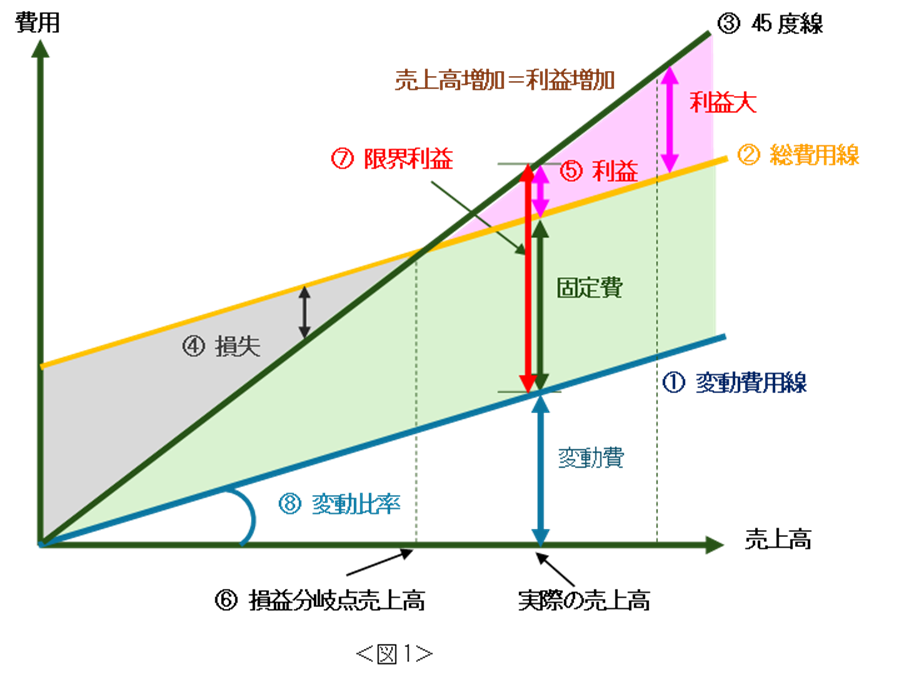

下の<図1>の青の変動費線(①)は売上高に比例して増える変動費を表しています。

その上のオレンジの総費用線(②)と変動費線の間が固定費となります。

※固定費は基本的に一定のため、総費用線と変動費線は平行線となります。

45度線(③)は費用と売上高が同額となる線で、総費用線が45度線を上回っている(グレー部分)の売上高では、損失が出ている(④)ことになります。逆に、45度線が総費用線を上回っている部分(ピンクの部分)の売上高では、利益が出ている(⑤)ことになります。

総費用線と売上高線が交わった売上高では、利益も損失も出ないことになります。これが損益分岐点売上高(⑥)です。

【損益分岐点売上高の求め方】

それでは、損益分岐点売上高は、どのように求めればいいのでしょうか。

「固定費」は売上高が変わっても変わりませんが、「変動費」は売上高に応じて増減するものです。

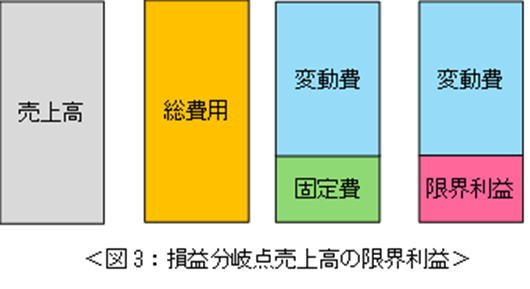

「利益」は売上高から「変動費」と「固定費」を引いたものです。一方、売上高から変動費を除いた利益のことを「限界利益」といいます。(図1では⑦)

損益分岐点売上高では売上高=総費用となり、「利益」がありませんので、<図3>のように固定費=限界利益となります。

このため、損益分岐点売上高をXとすると

固定費=限界利益=X-変動費=X-(X×変動比率)・・・(1)

変動比率(<図1>の⑧:変動費線の傾き)=実際の変動費÷実際の売上高・・・(2)

(1)に(2)を代入すると

固定費=X-(X×(実際の変動費÷実際の売上高))=X(1-(実際の変動費÷実際の売上高))

となります。したがって、

X(損益分岐点売上高)=固定費÷(1-(実際の変動費÷実際の売上高))

となります。

計算例①:

前年度の売上高:10,000千円

前年度の固定費: 4,000千円

前年度の変動費: 2,000千円

上記の場合、公式に当てはめると下記のようになります。

損益分岐点売上高=4,000千円÷(1-(2,000千円÷10,000千円)=5,000千円

ちなにみ「1-変動比率」は「限界利益率」といいます。

【損益分岐点比率とは】

売上高が損益分岐点売上高を超えれば超えるほど、利益が上がっていることはお分かりになったと思います。

損益分岐点売上高が実際の売上高に比べてどの程度の割合になるかを示す指標として、「損益分岐点比率」があります。

計算式:

損益分岐点比率 = 損益分岐点売上高 ÷ 売上高

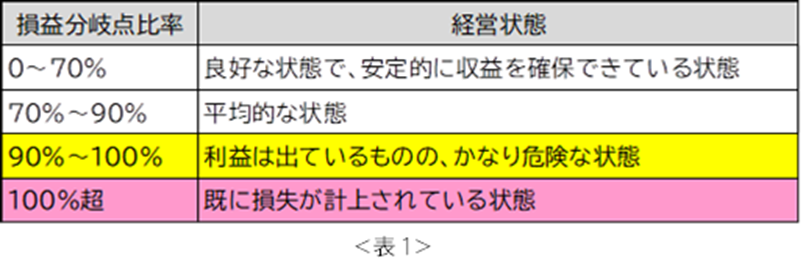

<図1>でもわかる通り、損益分岐点売上高が実際の売上高より小さい(=実際の売上高が損益分岐点売上高より大きい)ほど、利益が出ていることになります。このため損益分岐点売上高を実際の売上高で割った割合である損益分岐点比率が小さければ小さいほど、経営状態は良好といえます。一般に損益分岐点比率は70%以下が望ましいとされ、90%を超えると売上高がかなり危険な水準に落ちていると見なされます。100%を超える場合には、損失を計上している状態になります。

【計算例①の場合の損益分岐点比率の求め方】

それでは計算例①で損益分岐点比率を求めてみましょう。

損益分岐点比率を求める計算式は下記の通りでした。

損益分岐点比率=損益分岐点売上高÷実際の売上高

前出の計算例①を上の公式に当てはめると、

損益分岐点売上高(5,000千円)÷前年度の売上高(10,000千円)=損益分岐点比率(50%)

となります。

<表1>から計算例の企業の経営状態は、「良好な状態であり、安定的に収益を確保できている状態」といえます。

ところが、本年度急激に状況が悪化し、売上高が5,500千円となってしまったと仮定した場合には、どうなるでしょうか。

損益分岐点売上高(5,000千円)÷本年度の売上高(5,500千円)=損益分岐点比率90.9%

となり、「利益は出ているものの、かなり危険な状態」になったといえます。

【損益分岐点比率を下げるためには】

実際の売上高を上げられることができれば、損益分岐点売上高が変わらなくても、損益分岐点比率は下げることができます。

また、損益分岐点売上高を下げれば、実際の売上高が同じでも損益分岐点比率は下がることになります。

損益分岐点売上高=固定費÷限界利益率=固定費÷(1-変動比率)

ですので、固定費を下げる、もしくは限界利益率を上げる=変動費率を下げることで、損益分岐点売上高を下げることができます。

固定費は、人員や遊休設備の見直し、外注の活用などで下げられる可能性があります。

変動費率は、原材料費の見直しや在庫管理の徹底などで削減が可能です。

【まとめ】

損益分岐点売上高を正しく認識し、損益分岐点比率を確認しながら、売上計画や収益計画に反映していくことは、事業を継続する上でも重要です。

一度自社の損益分岐点比率を確認してみてはいかがでしょうか。

それでは、また次回もよろしくお願いいたします。